📋 目次

🧠 なぜ感情論では答えが出ないのか

「持ち家vs賃貸」という議論は、まさに現代日本の住宅事情における永遠のテーマです。しかし残念ながら、この重要な議論の大部分は感情的な意見や主観的な価値観に支配されています。

客観的な経済実態を数字で理解できている人は、驚くほど少ないのが現実なのです。

🔑 共通言語としての簿記の重要性

住宅に関する正しい判断を行うためには、お金の世界の共通言語である「簿記」の理解が絶対に不可欠です。

簿記を知らずに住宅購入を語ることは、地図を持たずに知らない土地を歩くようなもの。道に迷うのは当然といえるでしょう。

多くの人が陥りがちな典型的な思考パターンがあります。それは「家を買ったら売らずに住み続けるから、家賃の前払いと同じでしょう」という考え方です。

しかし、これは経済実態を正しく理解していない証拠なのです。

住宅に関する意思決定では、リストラや転勤、病気や介護など、人生における予期せぬ変化に対する備えも考慮しなければなりません。

「そんなことは考えていない」「うちの会社は転勤がない」といった楽観的な回答は、リスク管理の観点から見て極めて危険な考え方といえるでしょう。

📊 簿記で見る持ち家と賃貸の根本的違い

簿記の観点から持ち家購入と賃貸の違いを理解することで、それぞれの真の経済実態が驚くほど明確になります。

この根本的な違いを理解せずに住宅選択を行うことは、非常にリスクの高い判断と言わざるを得ません。

📝 賃貸の場合の仕訳

賃貸の仕訳例(月額10万円の場合):

━━━━━━━━━━━━━━━━━━━━

家賃 100,000円 | 現金 100,000円

━━━━━━━━━━━━━━━━━━━━

賃貸の場合、毎月の家賃支払いは極めてシンプルな費用として処理されます。これは損益計算書上の費用として記録され、支払った金額がそのまま経費となります。

構造が単純であるがゆえに、理解しやすく、計画も立てやすいのが特徴です。

🏠 持ち家購入の場合の仕訳

持ち家購入時の仕訳例(5000万円、全額借入の場合):

━━━━━━━━━━━━━━━━━━━━━━━━━━━

建物 30,000,000円 | 借入金 50,000,000円

土地 20,000,000円 |

━━━━━━━━━━━━━━━━━━━━━━━━━━━

毎年発生する仕訳:

━━━━━━━━━━━━━━━━━━━━━━━━━━━

減価償却費 XXX円 | 建物 XXX円

支払利息 XXX円 | 現金 XXX円

借入金 XXX円 | 現金 XXX円

━━━━━━━━━━━━━━━━━━━━━━━━━━━

持ち家の場合、購入時に資産(建物・土地)と負債(借入金)が同時に計上されます。その後、毎年減価償却費が発生し、ローン返済により元本が減少していきます。

この複雑な取引構造こそが、賃貸との根本的な違いなのです。

持ち家と賃貸の経済実態比較(資産・負債・流動性の違い)

💰 貸借対照表と損益計算書で理解する経済実態

持ち家と賃貸の違いは、財務諸表の構造を理解することで更に明確になります。数字が語る真実に耳を傾けてみましょう。

| 比較項目 | 賃貸 | 持ち家 |

|---|---|---|

| 貸借対照表への影響 | 影響なし | 資産・負債両方に大きく計上 |

| 損益計算書への影響 | 家賃として費用計上 | 減価償却費・支払利息として費用計上 |

| 純資産への影響 | 支払額がそのまま減少 | 複雑(資産価値変動・借入残高・減価償却等) |

| 流動性 | 高い(すぐに引っ越し可能) | 低い(売却に時間と費用が必要) |

🎯 重要なポイント:

持ち家購入は単なる住居費の支払いではありません。資産と負債を同時に抱える立派な投資行為であり、市場価値の変動リスクを背負うことになります。

📉 減価償却の概念

建物は時間の経過とともに確実に価値が減少します。この減価償却により、会計上の建物価値は毎年着実に減少していきます。

木造住宅の場合、法定耐用年数は22年ですが、実際の市場価値とは必ずしも一致しません。

一方で土地は減価償却されませんが、市場価格の変動により資産価値が大きく上下します。この点が「家賃の前払い」との決定的な違いです。

📈 2024年の住宅市場動向と金利環境

2024年現在の住宅市場は、複数の重要な要因により大きな変化の渦中にあります。これらの環境変化を正確に理解することが、適切な住宅選択の絶対的な前提となります。

住宅ローン金利の推移(2020年〜2024年)

📊 住宅ローン金利の動向

2024年に入り、日本銀行の金融政策変更により住宅ローン金利は明確な上昇傾向にあります。2024年10月には多くの金融機関で変動金利の基準金利が引き上げられ、今後の金利上昇圧力は継続すると予想されています。

⚠️ 金利上昇の深刻な影響:

金利1%の上昇は、3,000万円のローンで総返済額が約300万円増加することを意味します。現在変動金利を選択している借り手(全体の約77%)は、今後の金利上昇リスクを十分に理解する必要があります。

🏘️ 不動産価格の推移

国土交通省の不動産価格指数によると、2024年7月時点で全国の住宅価格指数は137.8となり、2010年比で約1.38倍に上昇しています。

特にマンション価格の上昇が顕著で、価格指数は200台に達しています。

しかし、2024年下半期以降は価格上昇に鈍化の兆しも見られ、一部エリアでは価格調整局面に入っている可能性があります。

⚠️ リスクファクターの比較分析

住宅選択において最も重要な要素の一つがリスク管理です。持ち家と賃貸では、それぞれ全く異なるリスクプロファイルを持っています。

持ち家と賃貸のリスク要因比較マトリックス

🔄 流動性リスク

🏠 持ち家のリスク:

急な転勤や家族構成の変化に対応しにくい構造的な問題があります。売却には3〜6ヶ月程度の長期間と、売却価格の3〜6%の高額な諸費用が必要です。

🏢 賃貸のメリット:

1〜2ヶ月前の予告で退去可能です。ライフスタイルの変化に極めて柔軟に対応できます。

📊 市場価格変動リスク

持ち家の場合、不動産市場の価格変動により資産価値が大きく変動します。2024年現在、多くの地域で不動産価格は歴史的高水準にありますが、今後の金利上昇や人口減少により価格調整局面を迎える可能性があります。

理論的には、金利1%の上昇で不動産価格は20%下落するとされています。現在の価格水準で購入した場合、将来的な資産価値減少リスクを十分に考慮する必要があります。

💼 収入変動リスク

| リスクシナリオ | 持ち家の対応 | 賃貸の対応 |

|---|---|---|

| 収入減少 | ローン返済継続必須、売却検討が必要 | より安い物件への転居が可能 |

| 失業 | ローン返済負担継続、競売リスクあり | 実家等への一時避難が可能 |

| 病気・介護 | 住環境変更が困難 | 医療機関近くへの転居が可能 |

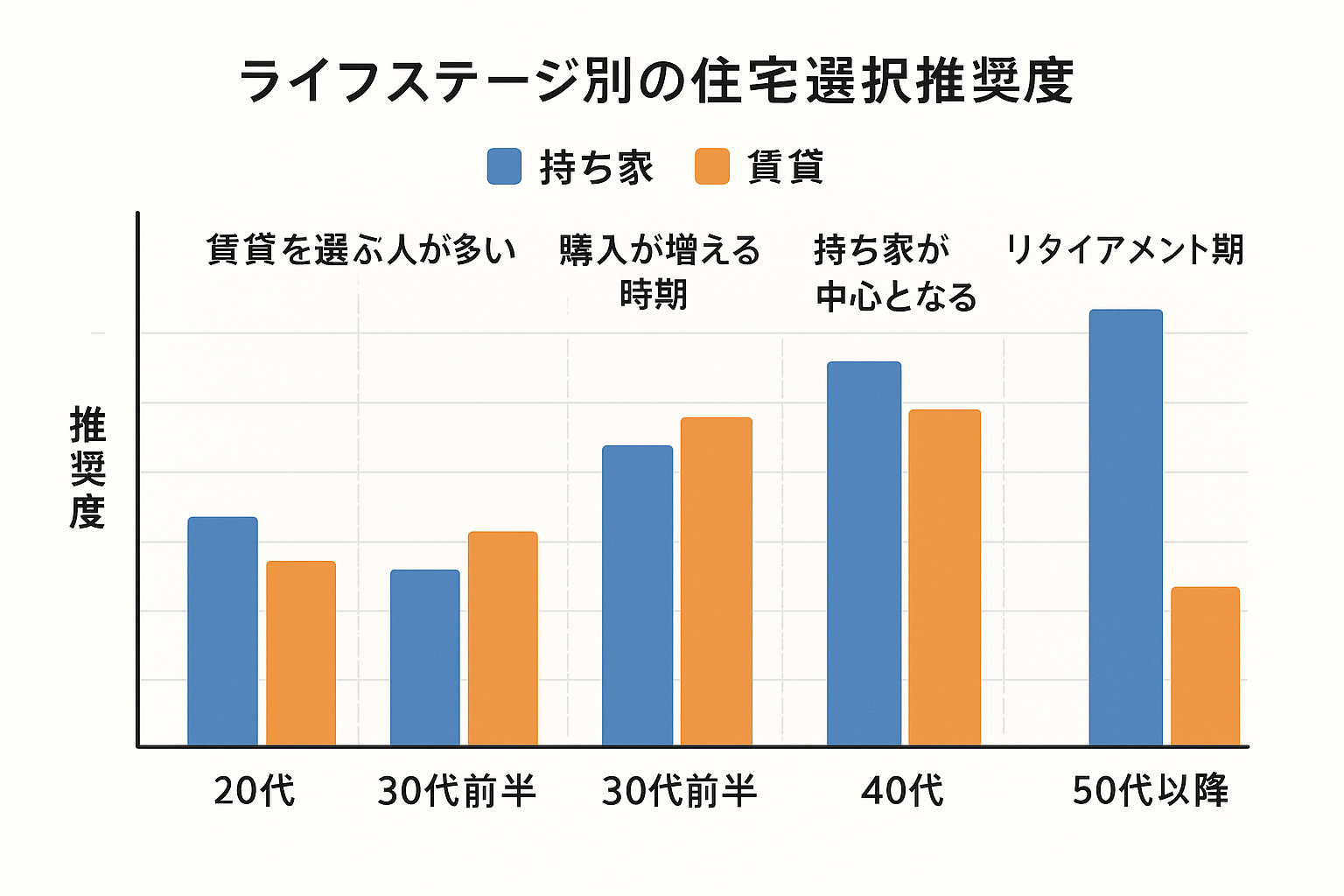

👨👩👧👦 ライフステージ別の最適解

住宅選択の最適解は、年齢やライフステージによって大きく異なります。画一的な答えは存在せず、個々の状況に応じた慎重な判断が必要です。

ライフステージ別 住宅選択のざっくり目安イメージ

🌱 20代・30代前半:キャリア形成期

この時期は転職や転勤の可能性が最も高く、また収入の変動も大きい傾向があります。多くの場合、賃貸が有利とされますが、以下の条件が整えば持ち家購入も選択肢となります:

- 勤務地が長期間変わらない確実性がある

- 十分な頭金(物件価格の20%以上)を準備できる

- 住宅ローン以外に十分な流動資産を保有している

👨👩👧 30代後半・40代:家族形成期

子育て環境を重視する時期であり、持ち家購入のメリットが大きくなる傾向があります。ただし、以下の点に十分な注意が必要です:

- 教育費との兼ね合いを十分に検討する

- 将来の収入見通しを保守的に見積もる

- 学区や通勤利便性を長期的視点で評価する

👴 50代以降:安定期・準備期

退職後の住居費負担軽減を考慮すると、持ち家のメリットが大きくなります。しかし、以下の要素も慎重に考慮が必要です:

- 老後の医療・介護アクセス

- 子どもの独立後の住宅規模適正化

- 相続・資産継承の観点

🎓 マネーリテラシーが変える住宅選択

簿記やファイナンシャルプランニングの知識があることで、住宅選択の質は劇的に向上します。数字に基づいた冷静で客観的な判断ができるようになるのです。

📚 簿記学習のメリット

- 資産と負債の概念を正しく理解できる

- キャッシュフローと損益の違いを明確に把握できる

- 減価償却や資産価値の変動を深く理解できる

- 投資判断に必要な財務分析ができる

🎯 適切な判断基準

簿記の知識があることで、以下のような適切で科学的な判断基準を設定できます:

- 資産価値の維持・向上:購入価格と将来の売却見込み価格を客観的に比較

- 総保有コスト:ローン返済+維持費+機会費用の総額を正確に計算

- 流動性プレミアム:賃貸の利便性に対する適正な対価を設定

- リスク許容度:個人の財務状況に応じた適切なリスク評価

🚫 避けるべき危険な判断パターン:

- 「家賃がもったいない」という感情的判断

- 住宅営業担当者の提示する楽観的試算の鵜呑み

- 「みんな買っているから」という同調圧力

- 税制優遇のメリットのみに注目した近視眼的判断

🔄 継続的な見直しの重要性

住宅選択は一度決めれば終わりではありません。市場環境や家族状況の変化に応じて、定期的に保有継続の妥当性を見直すことが極めて重要です。

簿記の知識があれば、こうした継続的な評価も客観的に行うことができ、必要に応じて売却や賃貸転換などの選択肢を適切に判断できるようになります。

💰 もっと具体的なやり方まで知りたい方へ

・キャリアへの提出書類の実例

・実際の仕入れリスト

・1回で30万円レベルの利益を出すための動き方

・副業バレ/在庫リスクの回避策

これらはすべてこちらで公開しています👇

『年間180万円副収入システム』(note有料)

📋 まとめ

持ち家vs賃貸の議論において最も重要なことは、感情論ではなく数字に基づいた客観的な判断を行うことです。そのためには、お金の世界の共通言語である簿記の理解が絶対に不可欠です。

2024年現在の住宅市場は、金利上昇と価格高騰により極めて難しい局面を迎えています。このような環境下では、特に冷静で慎重な判断が求められます。

どちらを選択するにしても、その経済実態を正しく理解した上で、自分自身の価値観とライフプランに最も適した選択肢を選ぶことが大切です。そして、その判断の基盤となるマネーリテラシーの向上こそが、豊かな住生活を実現する鍵となるのです。